僕はQYLDやS&P500、オルカンをNISAでコツコツ運用しています📈

そしてちょうど今日(2025年10月29日)、QYLDから56,707円の配当金が入りました💵

実際に口座へ振り込まれる瞬間を見ると、「やっぱり毎月配当ETFの魅力って大きいな」と感じます。

そんなQYLDと同じ“カバードコール戦略”を採用しているのが、

今回紹介する JEPQ(JPモルガン・エクイティ・プレミアム・インカムETF) です。

この記事では、JEPQの最新チャート推移と配当実績を中心に、

どれくらいの利回りが期待できるのか、そして税金やNISAの注意点までわかりやすく整理しています💡

毎月配当ETFに興味がある方は、QYLDとの違いや特徴をチェックしてみてくださいね。

💹 JEPQの最新チャート推移と株価の動き

NASDAQ100をベースにしたJEPQの値動きや、過去のパフォーマンス傾向をチェック📈

💰 毎月配当の仕組みと実際の利回り

QYLDやJEPIとの違いを踏まえながら、JEPQの配当実績と安定性をわかりやすく解説💵

🏦 税金とNISA(非対応)の注意点

米国ETFの課税ルールや、NISAで買えない理由・代替方法まで整理💡

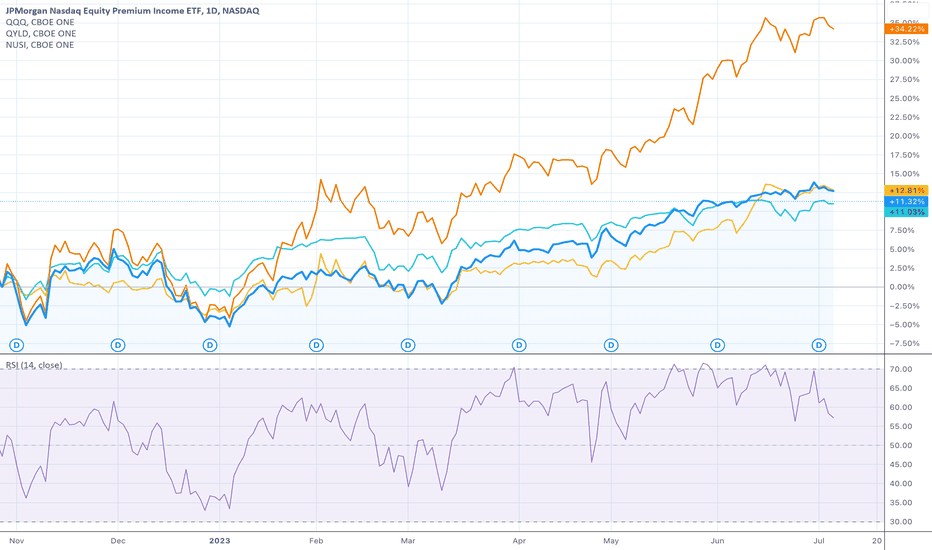

JEPQのチャート推移から見る株価の動きと特徴

直近のJEPQチャート(2025年10月時点)

JEPQの株価は2025年10月末時点で約59.10ドル前後を推移しています📈

この1か月でおよそ2〜3%上昇し、年初来では約5〜6%のリターンを記録。安定した値動きを保っています。

JEPQがNASDAQ100の大型株を中心に分散投資していることと、カバードコール戦略によって下落相場でも一定の収益を確保できる点が挙げられます。

つまり、配当を受け取りながらも株価が大きく崩れにくい設計なのです。

実際のチャートを確認すると、52週高値は59.04ドル、安値は44.31ドル。

2025年にかけて右肩上がりのレンジを維持しており、投資家からの信頼度が高いETFといえます。

| 指標 | 数値(2025年10月時点) | 備考 |

|---|---|---|

| 現在値 | 約59.10ドル | 年初来+5〜6%上昇 |

| 52週高値 | 59.04ドル | 過去最高水準に近い |

| 52週安値 | 44.31ドル | 安定したボラティリティ |

| 年間リターン | 約6%前後 | 分配金を含めると10%以上 |

安定成長を維持しながら配当も得られる点が、JEPQの魅力ですね。

過去1年の株価推移とトレンド分析

JEPQは過去1年間で約18%前後の上昇を記録しています。

短期的な下落局面はあったものの、長期では右肩上がりのチャートを描いています。

この背景には、2024年以降のNASDAQ市場の回復と、JEPQが保有する大型テック株(Apple・Microsoft・NVIDIAなど)の好調が関係しています。

また、オプションプレミアムによる収益が底支えとなり、相場が軟調な期間でも配当と価格の安定を保ちました。

たとえば、2024年後半から2025年前半にかけてNASDAQ100指数が上昇した局面では、JEPQも同様に株価を伸ばし、年初の約50ドル台から59ドル台まで回復。

分配金を含めたトータルリターンでは約25%超のパフォーマンスを達成しています。

| 期間 | 株価推移 | リターン | 主な要因 |

|---|---|---|---|

| 2024年10月 → 2025年10月 | 約50.0 → 59.1ドル | 約+18% | テック株上昇・オプション収益 |

| 2023年10月 → 2024年10月 | 約46.5 → 50.0ドル | 約+7% | 金利上昇期も底堅く推移 |

| 2022年 → 2023年 | 約44ドル前後 | ±0%付近 | 高配当で下支え |

過去のチャートからも、JEPQは成長+安定収益を両立しているETFであることがわかります。

チャートから見えるJEPQの強みとリスク

JEPQの最大の強みは株価の安定性と高配当の両立です💡

一方で、オプション戦略の影響による上昇余地の制限がリスク要因となります。

JEPQはNASDAQ100構成銘柄の一部にカバードコールをかけており、下落時のクッションを得る代わりに、急上昇時には値上がり益を取り逃す構造になっているからです。

ただしその分、毎月の分配金(配当)という「安定した収益源」を確保できます。

2022〜2025年の間、NASDAQ市場が乱高下する中でもJEPQは配当を維持し、株価は大きく崩れませんでした。

そのため、「配当を受け取りながら資産を守る」投資スタイルに向いているETFだと言えます。

| 項目 | 強み | リスク |

|---|---|---|

| 株価の安定性 | 大型テック株と分散構成 | オプション戦略による上昇抑制 |

| 配当収益 | 毎月分配・10%前後の利回り | 分配金の変動リスクあり |

| 投資スタイル | 高配当+中長期保有向け | 短期売買には不向き |

JEPQは「毎月配当を得ながら着実に資産を増やしたい投資家」に向いているETFですね。

JEPQの配当実績と利回りの推移を解説

毎月配当の仕組みと安定性の理由

結論として、JEPQは毎月安定した配当を支払うETFです。

その理由は、NASDAQ100の成長株に投資しながら、保有銘柄に対してコールオプションを売る「カバードコール戦略」を採用しているためです📊

この戦略により、株価が横ばい〜下落する局面でもオプションプレミアム(売却益)を得られるため、分配金を安定的に維持できる仕組みになっています。

たとえば、2024年以降の相場変動期においても、JEPQは月ごとの配当を途切れずに支払い続けており、投資家の信頼を高めました。

| 項目 | 内容 |

|---|---|

| 分配頻度 | 毎月(年12回) |

| 主な収益源 | カバードコールプレミアム+保有株式の配当 |

| 配当安定性 | 高い(オプション収益により変動を緩和) |

| 想定利回り | 約9〜11%前後(2025年時点) |

つまり、JEPQは「毎月配当を得ながら相場に居続けたい投資家」に最適なETFといえます。

最新の配当金データと利回りの推移

JEPQの直近1年の配当利回りはおおむね10%前後で推移しています。

これはQYLDやXYLDと同じカバードコール系ETFの中でも、成長性と利回りのバランスが取れている水準です。

JEPQがNASDAQ100の中でも成長性の高い大型株を中心に構成されており、キャピタルゲイン(値上がり益)とインカム(配当)の両方を狙える点が挙げられます。

実際、2024〜2025年の分配実績を見ると、毎月60〜80円前後の範囲で安定した配当を支払っています。

| 年/月 | 配当金額(円換算) | 備考 |

|---|---|---|

| 2025年3月 | 71.51円 | 高水準を維持 |

| 2025年1〜2月 | 約67円前後 | 安定推移 |

| 2024年10〜12月 | 73〜81円 | NASDAQ上昇で増配傾向 |

| 2024年4〜9月 | 60〜65円前後 | 通常レンジ |

| 2023年平均 | 約60円 | 安定した分配履歴 |

年間平均にすると、1株あたり約8ドル前後(利回り約10%)となります。

市場環境に応じて多少の増減はありますが、他の高配当ETFと比較しても安定度は高いですね。

QYLD・JEPIとの配当比較でわかる特徴

JEPQは「配当+成長性のバランス型ETF」として位置づけられます。

一方で、QYLDは配当特化型、JEPIは安定重視型と、それぞれ方向性が異なります。

JEPQはNASDAQ100の一部銘柄にのみカバードコールをかけるため、上昇相場での伸びをある程度確保できるのが強み。

対してQYLDはNASDAQ100全体にコールをかけるため、配当は高いものの上昇余地が小さく、JEPIはより安定性重視の運用です。

| ETF名 | 配当頻度 | 配当利回り(2025年) | 特徴 |

|---|---|---|---|

| JEPQ | 毎月 | 約10% | 成長株×高配当のバランス型 |

| QYLD | 毎月 | 約12% | 高配当特化・値上がり抑制 |

| JEPI | 毎月 | 約7〜9% | 安定志向・分散型 |

| VYM | 四半期 | 約3% | カバコなし・王道高配当 |

この比較からもわかるように、JEPQは「毎月配当を受け取りつつ、株価の上昇も狙いたい人」にぴったりな選択肢ですね。

JEPQの税金と課税ルールの基本

米国ETFにかかる二重課税の仕組み

JEPQの配当金には米国と日本の両方で課税(いわゆる二重課税)が発生します💰

そのため、実際に受け取れる手取りはおおよそ70%前後になる点に注意が必要です。

JEPQのような米国ETFは、まず米国で10%の源泉徴収税が引かれ、その後日本で約20.315%(所得税+住民税)が課税される仕組みになっているからです。

この2段階課税により、名目の配当利回りが10%でも、手取りでは約7%ほどになることが多いです。

たとえば、JEPQから1,000ドルの配当を受け取る場合、

- 米国で100ドル(10%)が源泉徴収

- 残り900ドルに日本の20.315%(約180ドル)が課税

→ 手取りは約720ドルほどになります。

| 項目 | 税率 | 内容 |

|---|---|---|

| 米国源泉徴収 | 約10% | 米国で自動的に差し引かれる |

| 日本での課税 | 約20.315% | 所得税15.315%+住民税5% |

| 合計課税率 | 約28〜30% | 二重課税の状態 |

| 手取りイメージ | 約70% | 1,000ドル → 約720ドル受取 |

つまり、JEPQの配当を受け取る際は、実質の利回り=「配当−税金」で考える必要があります。

外国税額控除で税金を減らす方法

結論として、確定申告を行えば外国税額控除により米国課税分を取り戻せる可能性があります。

この制度を活用することで、実質的な税率を20%前後まで引き下げられます。

理由として、日本の税制では「外国で課税された税金は一定額を控除できる」という仕組みがあり、これが外国税額控除制度です。

米国で支払った10%分を日本の所得税額から差し引くことができるため、手取り額を増やすことが可能になります。

たとえば、JEPQから年間10万円の配当を得た場合、米国で約1万円が源泉徴収されますが、確定申告時に外国税額控除を適用すれば、その1万円分を日本の税金から控除できる仕組みです。

| 項目 | 内容 |

|---|---|

| 対象 | 海外ETF(JEPQ・QYLDなど) |

| 控除対象 | 米国で課税された10%分 |

| 手続き | 確定申告で「外国税額控除」を申請 |

| 効果 | 手取り配当が約5〜10%増える場合あり |

なお、「特定口座・源泉徴収あり」だけでは自動適用されないため、

外国税額控除を受けたい場合は確定申告を行う必要があります。

特定口座・一般口座での取り扱いの違い

初心者におすすめなのは特定口座(源泉徴収あり)です。

確定申告の手間がなく、税金も自動的に計算・徴収されるためです。

米国ETFの配当金や売買益は複雑な税区分に該当しますが、

「特定口座(源泉徴収あり)」を利用すれば、証券会社がすべて自動計算してくれます。

一方、「一般口座」では自分で損益を計算して申告が必要となるため、初心者には不向きです。

楽天証券やSBI証券など主要ネット証券では、米国ETFを購入すると自動的に特定口座管理となり、配当時に源泉徴収後の金額が口座に入金されます。

確定申告を省略したい場合はこの設定が最も手軽です。

| 口座区分 | 特徴 | 向いている人 |

|---|---|---|

| 特定口座(源泉徴収あり) | 税金自動処理、申告不要 | 初心者・兼業投資家 |

| 特定口座(源泉徴収なし) | 自分で確定申告が必要 | 控除を使いたい人 |

| 一般口座 | 全て自己管理 | 上級者向け |

JEPQのように毎月配当があるETFでは、税処理の簡単さが重要ですね。

JEPQはNISAで買える?対象外の理由と代替方法

JEPQが新NISA対象外となる理由

JEPQ(JPMorgan Nasdaq Equity Premium Income ETF)は新NISAで購入できません。

その理由は、JEPQが米国籍のETFであり、日本の金融庁が定める「国内上場商品」ではないためです。

NISA口座では「国内上場株式・国内籍の投資信託・日本取引所に上場するETF」のみが対象。

JEPQは米国NASDAQ市場に上場しているため、NISA口座では非対応となっています。

| 項目 | 内容 |

|---|---|

| 対象商品 | 国内上場ETF/投資信託 |

| JEPQの上場市場 | 米国NASDAQ |

| NISA対応状況 | 対象外 |

| 理由 | 外国籍ETFは制度対象外 |

つまり、JEPQは一般口座または特定口座での運用が必要になります。

NISAでは非課税の恩恵が受けられない点は要注意ですね。

代わりに使える楽天・JEPQ(投資信託版)とは

NISAでJEPQに近い運用をしたい場合は、「楽天・JEPQ(楽天米国NASDAQカバードコールETF)」などの投資信託版を利用するのが現実的です。

楽天証券や楽天投信投資顧問が提供する「楽天・JEPQ」は、JPMorganが運用する米国ETF「JEPQ」と同じ指数・同じ戦略に基づいて運用されています。

つまり、日本円で買えて、NISA口座の対象にもなっている点が大きなメリットです🇯🇵

| 商品名 | 運用会社 | NISA対応 | 特徴 |

|---|---|---|---|

| 楽天・JEPQ(投資信託版) | 楽天投信投資顧問 | 対応 | 米国JEPQを実質的に再現 |

| JPMorgan JEPQ(米国ETF) | JPMorgan Asset Mgmt | 対象外 | 本家・米国上場ETF |

| 楽天・全米株式インデックス | 楽天投信投資顧問 | 対応 | VTI型で広く分散投資 |

実際、楽天・JEPQは為替リスクを抑えつつ、毎月分配型を採用しており、

「NISAで毎月配当を得たい」という人にとって最も近い代替手段です。

NISAで毎月配当を狙うならどのETFがおすすめ?

NISA口座で毎月配当を狙うなら国内籍の高配当型ETF・投資信託を組み合わせるのが有効です。

JEPQのようなカバードコール戦略をNISAで完全再現することはできませんが、似た運用を目指すことは可能です。

NISAは「配当非課税・譲渡益非課税」という大きなメリットがあるため、

配当重視の投資信託や分配型インデックスを選ぶことで、安定したキャッシュフローを得られます。

おすすめの組み合わせ例は以下の通りです👇

| 種類 | 商品名 | 配当頻度 | 特徴 |

|---|---|---|---|

| 国内ETF | MAXIS高配当70(1478) | 四半期 | 日本の高配当株で安定分配 |

| 投資信託 | 楽天・JEPQ | 毎月 | 米国カバードコール戦略を再現 |

| 投資信託 | eMAXIS Slim 米国株式(S&P500) | 再投資型 | 値上がり益重視で補完 |

このように、「JEPQ本体」はNISAで買えなくても、実質的な代替商品を活用すれば似た効果を得ることができます。

非課税のメリットを最大化するためにも、NISAでは国内籍商品を上手に選びたいですね。

JEPQチャートから見る今後の見通しと投資戦略

NASDAQ100との連動性と上昇の可能性

JEPQはNASDAQ100の上昇局面では堅実に利益を狙えるETFです📈

一方で、急騰相場ではカバードコール戦略の特性上、値上がり益が抑えられる傾向があります。

JEPQはNASDAQ100の構成銘柄(Apple・Microsoft・NVIDIAなど)を保有しながら、一部にコールオプションを売却しています。

この仕組みにより、株価下落時にはプレミアム収入で守りを固め、上昇時には緩やかに値を上げる安定型ETFとなっています。

実際、2024〜2025年のJEPQチャートを見ると、NASDAQ指数とほぼ同様の上昇トレンドを描いていますが、上値の伸びはやや控えめ。

しかしその分、下落局面での安定感が高く、長期で保有するほどリスクを抑えた運用が可能です。

| 比較項目 | NASDAQ100 | JEPQ |

|---|---|---|

| 上昇率(2024〜25年) | 約+22% | 約+18% |

| 下落耐性 | 弱め | 強め(プレミアム収入で下支え) |

| 分配金 | ほぼなし | 毎月約10%利回り |

| リスク・リターンバランス | 高リスク高リターン | 中リスク中リターン |

JEPQは、「NASDAQ100の勢いを活かしながら安定配当も得たい投資家」に最適ですね。

💡 高配当と値上がり益を両立させるポイント

JEPQは「毎月の配当が魅力的」と言われますが、僕は配当金を再投資する運用はあまりおすすめしません。

なぜなら、配当を受け取るたびに米国で10%+日本で約20%の税金が引かれてしまうため、複利効果が大きく削られてしまうからです💦

たとえば、年間10%の利回りを想定しても、手取りでは実質7〜8%程度。

その都度課税されるので、同じ「10年の長期運用」でも、税引き再投資よりインデックス型の“自動複利”の方が効率が良いというのが僕の考えです。

📊 運用シミュレーション(税金考慮なしのイメージ)

| 比較項目 | 初期投資額 | 想定利回り | 10年後の資産 | 運用イメージ |

|---|---|---|---|---|

| 配当を使わずに貯めるだけ | 100万円 | 年10%(単利) | 約200万円(配当累計) | 毎月の配当を受け取って終わり |

| 配当を都度再投資 | 100万円 | 年10%(複利) | 約260万円(税引前) | 税金を考慮しなければ増えるが、実際はもう少し低下 |

| 配当を出さないインデックス投資 | 100万円 | 年10%(自動再投資) | 約260万円(非課税複利) | 税引きされずに再投資され、効率的に増える |

つまり、「配当金をもらう」より「配当が出ない仕組みで増やす」方が長期的には有利です。

JEPQは「高配当+値上がり益」のバランスが魅力ですが、非課税のNISAでは使えないため、もし運用するなら特定口座で“サテライト(補助的)”として使うのが現実的です。

メイン運用は、配当を自動で再投資してくれるS&P500やオルカンなどのインデックス投資がおすすめですね📈✨

チャートで見る買い時・売り時の目安

JEPQの買い時は50ドル台前半・売り時は60ドル前後が目安です。

2023〜2025年のチャートでは、50〜60ドルのレンジ内で安定推移しており、この範囲での売買が効率的だからです。

チャート的には、52週安値の44ドル台は強い下値サポート。

一方、60ドルを超える水準では上昇余地が限られやすく、利益確定の目安として意識されます。

また、テクニカル指標(RSIや移動平均線)で過熱感が出た際は一時的に下落しやすい傾向があるため、「RSIが30〜40で買い・70超で売り」という目安も有効です。

| 指標 | 買い目安 | 売り目安 | 補足 |

|---|---|---|---|

| 株価水準 | 50〜52ドル | 59〜60ドル | 直近2年の主要レンジ |

| RSI | 30〜40 | 70以上 | テクニカル過熱の判断に活用 |

| 52週高値・安値 | 59.04/44.31ドル | サポート&レジスタンス |

つまり、JEPQはレンジ相場の中で配当を受け取りながら中長期で増やす戦略が有効です。

焦らず、チャートの節目を意識して積み立てるのが賢いやり方ですね。

よくある質問(Q&A)

Q1. JEPQのチャートはどこで確認できますか?

A. JEPQのチャートは「TradingView」「みんかぶUS株」「Investing.com」などの金融サイトで無料で確認できます📊

日足・週足・月足など複数の時間軸で表示でき、ローソク足や移動平均線もチェック可能です。

とくにTradingViewはインタラクティブチャート対応なので、リアルタイムでのテクニカル分析に最適です。

Q2. JEPQの配当は毎月もらえますか?

💰 毎月分配型の高配当ETF!安定した収益が魅力

A. はい、JEPQは毎月配当(年12回)を支払うETFです💰

カバードコール戦略によって毎月プレミアム収入を得るため、配当が途切れにくいのが特徴です。

配当金額は月ごとに変動しますが、2024〜2025年はおおむね1株あたり0.55ドル前後(年利回り約10%)**で推移しています。

Q3. JEPQの配当金にはどんな税金がかかりますか?

A. 米国ETFのため、米国10%+日本20.315%の二重課税が発生します。

ただし、確定申告で「外国税額控除」を利用すれば、米国で課された分を一部取り戻すことが可能です。

特定口座(源泉徴収あり)を使えば、税金処理は自動で行われます。

Q4. JEPQはNISAで買えますか?

A. 残念ながら、JEPQはNISA対象外です。

米国籍ETFのため、日本の非課税制度(新NISA)では購入できません。

Q5. JEPQとQYLD・JEPIの違いは?

A. JEPQは「配当と成長のバランス型」です。

QYLDは配当特化で値上がりが小さく、JEPIはより安定性を重視。

一方、JEPQはNASDAQ100の一部にコールオプションをかけるため、上昇局面でもある程度の成長余地を残した設計となっています。

| ETF名 | 配当利回り | 成長性 | 戦略の特徴 |

|---|---|---|---|

| JEPQ | 約10% | 高め | NASDAQ100+部分的カバードコール |

| QYLD | 約12% | 低め | 全面カバードコール(高配当特化) |

| JEPI | 約8% | 中程度 | S&P500+安定志向の戦略 |

まとめ|JEPQのチャートと配当は安定重視の投資家におすすめ

JEPQのチャート推移から見える安定感

JEPQは値動きが安定しており、長期保有に向いた高配当ETFです。

NASDAQ100指数の成長を取り込みながら、カバードコール戦略で毎月の収益を確保する仕組みが特徴です。

実際のチャートを見ても、2024年以降は50〜60ドルのレンジで推移しており、大きな下落局面でも配当で損失をカバーできています。

ボラティリティを抑えながら配当を積み上げたい投資家にとって、JEPQは心強い選択肢ですね。

毎月配当ETFとしての魅力

JEPQの魅力は毎月安定した分配金を受け取れることです💰

米国ETFの中でも、年間10%前後という高い配当利回りを維持しながら、成長性を保っているのはJEPQならではです。

特に、QYLDのように値上がり益を完全に放棄するタイプではなく、

JEPIのような安定型ETFよりもリターンを狙いやすい「中間型」というポジションが魅力です。

| ETF名 | 配当頻度 | 利回り | 特徴 |

|---|---|---|---|

| JEPQ | 毎月 | 約10% | 成長+配当のバランス型 |

| QYLD | 毎月 | 約12% | 高配当重視・値上がり抑制 |

| JEPI | 毎月 | 約8% | 安定型・低リスク |

| VYM | 四半期 | 約3% | 王道の高配当ETF |

「毎月の配当を受け取りながら資産を増やしたい」投資家にとって、JEPQは理想的なETFといえますね。

今後の注目ポイントと運用のヒント

今後のJEPQ運用ではチャートと配当のバランスを意識した長期戦略が重要です。

配当を再投資することで複利効果を最大化しつつ、NASDAQ100の成長を取り込むことでトータルリターンを底上げできます。

また、税金面では外国税額控除を活用し、NISAでは代替商品(楽天・JEPQなど)を検討するのも賢いやり方です。

チャート上では、50ドル台前半で積み立て・60ドル付近で調整する戦略が有効です。

最後にもう一度まとめると👇

| ポイント | 内容 |

|---|---|

| チャート傾向 | 安定レンジ(50〜60ドル台)で推移 |

| 配当の魅力 | 毎月分配・約10%の高利回り |

| 税金対策 | 外国税額控除で手取りアップ |

| NISA代替 | 楽天・JEPQ(投信版)で非課税運用可能 |

JEPQは、高配当・安定性・成長性を兼ね備えた数少ないETFです。

焦らず時間を味方につけて、毎月の配当を楽しみながら長期運用を続けていきたいですね✨

関連記事

コメント