QYLDは「毎月配当がもらえる夢のETF」と言われていました。

でも実際に買った人は、こう思っているはずです。

「株価、下がり続けてない?」

「このまま持ってて大丈夫?」

この記事では、実際にQYLDを保有してきた僕が、

✔ 買ってどうだったか

✔ なぜ今も売っていないのか

✔ どういう人には向かないか

を正直に書いていきます。

QYLDはどんな人に向いていて、どんな人には向かないのか

実際に保有して感じたメリット・デメリットと、売らずに続けている理由

QYLDを活かすための、インデックスファンドとの現実的な組み合わせ方

QYLDのメリット|毎月配当と高配当率

毎月配当がもらえる安心感

QYLDの最大の特徴は、毎月配当が支払われることです。

年に数回ではなく、毎月コンスタントに配当が入ってくるため、

現役世代でありながら、

「自分年金を前倒しで受け取っている」

ような感覚になります。

相場が上下しても、

「今月も現金は入ってくる」

という事実は、思っている以上に精神的な支えになりました。

トップクラスの高配当率

QYLDは、配当利回りだけを見ると

米国ETFの中でもトップクラスの水準です。

これほど高い配当を、

しかも毎月受け取れるファンドは多くありません。

売買を繰り返す必要もなく、

ただ保有しているだけで配当が入るため、

仕組みとしては不労所得にかなり近いと感じています。

メリットはシンプルにこの2つ

QYLDのメリットは、突き詰めると以下の2点に集約されます。

- 毎月配当がもらえること

- 配当利回りが非常に高いこと

特に、

給料とは別に「毎月の現金収入」がある状態は、

投資を続ける上での安心材料になりました。

ただし、ここで注意が必要です。

このメリットは、

誰にとってもプラスになるわけではありません。

QYLDには明確なデメリットや注意点があり、

それを理解せずに買うと

「思っていた投資と違う」と感じやすいファンドでもあります。

そのため、

メリットだけを見てすぐに購入するのはおすすめしません。

次に、QYLDのデメリットについて正直に書いていきます。

QYLDのデメリット|株価上昇の期待薄と高い経費

もちろんメリットばかりではありません。

当然デメリットもあります。

S&P500などの優良銘柄に比べると、株価上昇が見込めないことが最大の課題です。

さらに、経費と売買手数料も他のETFに比べて割高です。

VYM、SPYD、HDV、楽天SCHD(SCHDに連動する投資信託)の経費率について、以下にまとめました。

これらは有料ETFで様々な書籍、ブログで紹介されています。

楽天証券 は下記のファンドが買えます。

| ETF名 | 経費率 |

|---|---|

| VYM | 0.06% |

| SPYD | 0.07% |

| HDV | 0.08% |

| 楽天SCHD | 0.192% |

| QYLD | 0.60% |

なお、楽天SCHDは、米国ETFのSCHD(シュワブ米国配当株式ETF)に連動する日本の投資信託であり、SCHD自体の経費率は0.06%です。

【SCHDの紹介】

高配当、資金的余裕があるという観点で選ばれた100社で構成されているインデックスファンド。業種別構成比率は、

金融、ヘルスケアと手堅いものが多く、

不景気にも強いと予想。それなりの金額を投資できる人で、

高配当が続くと信じられる人におすすめ。 pic.twitter.com/hPk1XUDBO8— 鳥海翔@騙されない金融学 (@toriumi_chall) November 11, 2024

これらの経費率は、投資家が負担する年間の運用コストを示しており、長期投資を考える際には重要な要素となります。

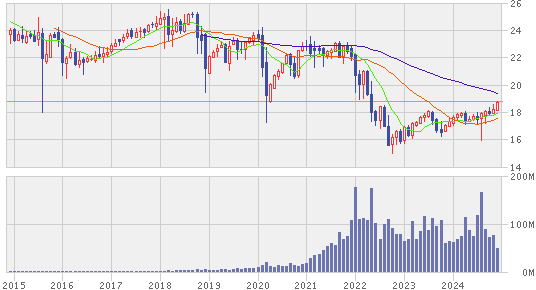

これはここ10年の株価の推移です。

ここ2年NASDAQの調子がよかったので上昇しました。

QYLDを保有し続ける理由

株価よりも「毎月入ってくる現金」を重視している

一見すると、QYLDはデメリットの多いファンドに見えます。

株価は下がりやすく、経費も高め。

数字だけを見ると、売却してしまった方が合理的に思えるかもしれません。

それでも僕がQYLDを売らずに保有している理由は、とてもシンプルです。

株価が下がろうが、手数料が高かろうが、

毎月、安定した現金収入が入ってくる。

この一点に尽きます。

現役世代でも「自分年金」がある安心感

QYLDの配当は、金額そのもの以上に

精神的な安心感をもたらしてくれました。

相場が不安定な月でも、

「今月も配当は入ってくる」

という状態は、投資を続けるうえで大きな支えになります。

現役世代でありながら、

自分年金を一部先取りしているような感覚で、

無理なく投資と向き合えているのは、QYLDのおかげだと感じています。

税金というデメリットも理解した上で選んでいる

もちろん、QYLDに欠点がないわけではありません。

QYLDはつみたてNISAの対象外のため、

配当金にはしっかりと税金がかかります。

さらに、米国ETFであるため外国税も発生します。

※確定申告を行うことで、条件次第では一部還付を受けられる場合もあります。

それでも、

「税金を払ってでも、毎月の現金収入を得たい」

と割り切れる人にとっては、

QYLDは十分に意味のある選択肢だと思っています。

QYLDと組み合わせるべきおすすめのファンド

QYLDは「資産を増やす役」ではない

QYLDは、トータルリターンで見ると

いわゆる優良なインデックスファンドに比べて、

資産が大きく増えるタイプのファンドではありません。

僕自身も、

QYLDを「資産形成の主役」としては考えていません。

あくまで目的は、

毎月の安定収入による精神的な安定。

そのために保有している、という位置づけです。

資産を増やすなら優良インデックスファンド

QYLDの弱点を補うために、

一緒に持つべきなのが優良なインデックスファンドです。

代表的なのは、

- 米国市場全体に連動するタイプ

- 全世界の株式市場に分散投資するタイプ

ETFであれば、VTやVTIなどが知られていますし、

証券会社によっては、同じ指数に連動する投資信託も用意されています。

これらは世間一般に「優良ファンド」と呼ばれており、

僕自身も実際に保有しています。

非課税で積み立て、放置できるのが最大の強み

優良インデックスファンドの大きなメリットは、

つみたてNISAの対象商品になっていることです。

非課税で運用できるため、

長期で見たときのリターンに大きな差が出ます。

毎月積み立て設定をして、

あとは基本的に何もしない。

いわゆるほったらかし投資の典型です。

統計的にも、

20年という長期で見れば

資産が倍以上になる可能性は十分にあります。

QYLDの購入方法と注意点

私は楽天証券を使っていますしSBI証券からも買えます。

余計な手数料を払わないためにも対面でのQYLD購入はやめてください。

必ずネット証券で自分で買うようにしましょう。

すでにQYLDは手数料や経費が高いため、これ以上の無駄な費用をかけないことが重要です。

楽天証券 で私はQYLDを買っています。

僕が繰り返し読んでる投資にも関するオススメの本です。

QYLDとインデックスファンドの併用が理想的

QYLDはクセのある攻めのファンドですが、毎月の配当金による安定収入は魅力的です。

一方で、S&P500や全世界型のインデックスファンドと組み合わせることで、長期的な資産形成も期待できます。

つみたてNISAを活用した非課税運用と、QYLDの配当金による現金収入を両立するのが、私にとってベストな戦略です。

QYLDとインデックスファンドのバランスを取った運用を行い、精神的にも安定した資産運用を目指しましょう。

証券口座がない方は僕も使っている 楽天証券 がオススメです!

QYLDについて以前の記事

📚 この記事の内容をもっと深く学びたい方へ

『お金の大学』『敗者のゲーム』など投資の名著がすべて読み放題。30日間無料。

Kindle Unlimitedを無料で試す →※30日間無料。いつでも解約OK。Amazonアソシエイトリンク

まとめ

この記事では以下のポイントを解説しました。

- QYLDのメリット|毎月配当と高配当率

- QYLDのデメリット|株価上昇の期待薄と高い経費

- QYLDを保有し続ける理由

- QYLDと組み合わせるべきおすすめのファンド

よくある質問

Q. QYLDを4年間保有した結果は?

A. 分配金は毎月安定して受け取れましたが、株価は緩やかに下落しました。トータルリターンではプラスですが、S&P500の成長率には劣ります。配当を「今使えるお金」として活用したい方に向いています。

Q. QYLDの保有で後悔していることは?

A. もっと早く始めていればよかったという後悔はありますが、QYLDを選んだこと自体は後悔していません。毎月の配当金が精神的な安心感を与えてくれるので、長期保有を続けています。

Q. QYLDは今から買っても遅くない?

A. 遅くはありません。高配当ETFの魅力は早く始めるほど複利効果が大きくなることです。ただし、QYLDだけに集中投資するのではなく、S&P500やオルカンとの分散をおすすめします。

コメント