高配当ETFとしてよく名前が挙がる QYLD。

検索してみると「QYLD やめとけ」「QYLD 失敗」といった言葉が並び、不安になった方も多いのではないでしょうか👂💭

私自身も、実際にQYLDを保有し、高配当ETFとインデックス投資の両方を経験してきました。

その中で感じたのは、QYLDは決して失敗ではなかったということです。

特に、生活が苦しい時期でも毎月安定して約5万円の配当が入ってきた経験は、数字以上に大きな意味がありました💰

「資産を増やす投資」だけでなく、「生活と心を支える投資」としての価値を実感しています。

この記事では、高配当ETFを一通りやってきた実体験をもとに、

QYLDに対する不安や疑問を整理しながら、今の正直な結論をお伝えします😊

1️⃣ QYLDはなぜ「失敗ではなかった」と言えるのか

→ 実際に保有して感じたリアルな役割と価値を解説します。

2️⃣ QYLDが「やめとけ」と言われる理由との正しい向き合い方

→ 否定意見をどう受け止めればいいのかがわかります。

3️⃣ 高配当ETFとインデックス投資のハイブリッドが最適だと感じた理由

→ これから投資を続けるうえでの考え方を整理できます。

QYLDは失敗ではなかった理由【高配当ETFが生活を支えた体験】

生活が苦しい時でも毎月約5万円の入金があった安心感 💰

結論から言うと、QYLDは生活が苦しい時期に本当に助けられた存在でした。

収入が不安定な状況でも、毎月ほぼ同じタイミングで配当が入金されるため、「今月もゼロではない」という安心感がありました。

実際に、月に約5万円が自動で入ってくることで、家賃や生活費の一部をカバーでき、精神的な負担が大きく減ったのを覚えています。

結果として、QYLDは資産を増やす以前に、生活を守る役割を果たしてくれた投資でした。

高配当ETFがもたらした精神的な余裕 🌱

高配当ETFの価値は、数字以上に「気持ちの余裕」を生んでくれる点にあります。

評価額が上下しても、毎月の配当という“目に見える成果”があることで、相場を過度に気にしなくなりました。

インデックス投資だけをしていた頃は、下落局面で不安になることも多かったですが、QYLDを保有してからは落ち着いて相場を見られるようになりました。

最終的に、投資を長く続けるうえで、精神的な安定はとても大きな意味を持つと感じています。

QYLDは「儲け」よりも「支え」になった投資だった 🧱

QYLDは一攫千金を狙う投資ではありませんが、確実に支えになってくれました。

値上がり益よりも、毎月のキャッシュフローを重視した設計だからこそ、生活に直結する安心感があります。

実際に保有してみて、「資産が増えた」という実感よりも、「生活が安定している」という感覚のほうが強く残りました。

結論として、QYLDは攻めの投資ではなく、守りの役割を果たす高配当ETFだったと言えます。

QYLDの役割を整理する【表】📊

| 観点 | 実体験からの評価 |

|---|---|

| 毎月の配当 | 約5万円前後で安定 |

| 生活への影響 | 固定費・生活費の一部を補える |

| 精神面 | 不安が減り、落ち着いて投資できた |

| 投資の役割 | 資産形成より生活安定 |

このように振り返ると、QYLDは「失敗だったか?」と聞かれても、少なくとも私にとってはそうではなかったと言えますね😊

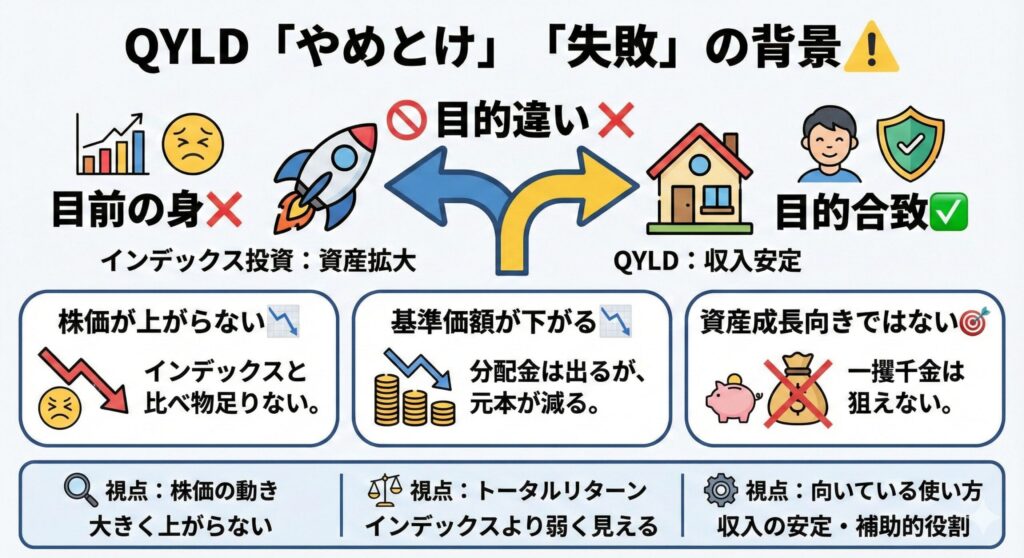

QYLDが「やめとけ」「失敗」と言われる理由を整理する ⚠️

QYLDが「やめとけ」と言われやすいポイント 📉

結論から言うと、QYLDは仕組みを理解しないまま買うと不満が出やすいETFです。

ネット上では「株価が上がらない」「資産が増えない」といった声を多く見かけます。

実際、インデックス投資のように評価額が右肩上がりになることを期待すると、思っていた結果と違うと感じやすいです。

そのため、目的と合っていない場合に「やめとけ」「失敗」という評価につながりやすいと感じました。

実際にやってみて納得できた指摘・違和感のあった指摘 🤔

言われている内容の中には、実際に保有してみて納得できる点もありました。

分配金が出る一方で、基準価額が下がる場面があるのは事実で、長期の値上がり益を狙う投資ではありません。

一方で、「意味がない」「持つ価値がない」といった極端な意見には、正直違和感もありました。

毎月の入金によって生活や気持ちが支えられた経験があるからこそ、一概に失敗とは言えないと感じています。

「失敗」と感じるかどうかは目的次第 🎯

QYLDを失敗と感じるかどうかは、投資の目的によって大きく変わります。

資産を大きく増やしたい人にとっては、物足りなさを感じやすい設計です。

一方で、毎月のキャッシュフローを重視する人にとっては、安心感のある選択肢になり得ます。

目的を整理せずに周りの評価だけを見ると、必要以上に不安になってしまうと感じました。

QYLDが合わないと言われやすい理由【整理表】📊

| 視点 | よくある評価 |

|---|---|

| 株価の動き | 大きく上がらない |

| トータルリターン | インデックスより弱く見える |

| 投資目的 | 資産成長向きではない |

| 向いている使い方 | 収入の安定・補助的役割 |

このように整理してみると、QYLDが「やめとけ」「失敗」と言われる背景には、期待とのズレが大きく影響していると感じますね😊

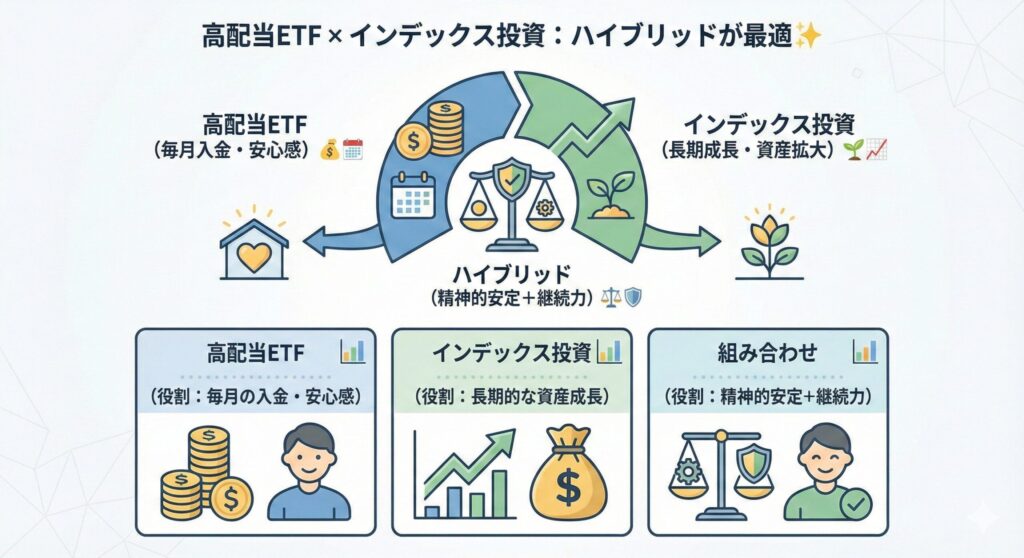

高配当ETFを一通りやってわかった結論【インデックスとのハイブリッドが最適】✨

高配当ETFだけに偏るのはおすすめしない理由 ⚖️

結論から言うと、高配当ETFだけに資金を寄せる形は、長期ではバランスを欠きやすいです。

毎月の入金がある安心感は大きい一方で、資産全体が大きく成長していく実感は持ちにくくなります。

実際に保有していると、相場が好調な局面でも評価額が大きく伸びず、もどかしさを感じる場面がありました。

そのため、高配当ETFは「メイン」ではなく「補助」として使うほうが、気持ち的にも続けやすいと感じています。

インデックス投資と組み合わせて初めて活きる 🌱

高配当ETFは、インデックス投資と組み合わせることで真価を発揮します。

毎月の配当があることで生活や気持ちが安定し、その分インデックス投資を長期目線で続けやすくなります。

私自身、配当収入があるおかげで、相場が下がってもインデックス投資を途中でやめずに済みました。

結果として、収入の安定と資産成長の両方を狙える形になったと感じています。

収入の安定と資産成長を両立する考え方 💡

投資で大切なのは、数字だけでなく「続けられるかどうか」です。

高配当ETFは短期的な安心感を、インデックス投資は長期的な成長を支えてくれます。

この2つを組み合わせることで、相場の上下に振り回されにくくなり、投資へのストレスも減りました。

結論として、自分にとってはハイブリッド型が最も無理なく続けられる投資スタイルだと感じています。

高配当ETF×インデックス投資の役割分担【表】📊

| 投資タイプ | 主な役割 |

|---|---|

| 高配当ETF | 毎月の入金・安心感 |

| インデックス投資 | 長期的な資産成長 |

| 組み合わせ | 精神的安定+継続力 |

| 投資全体 | 無理なく続けられる |

このように、高配当ETFとインデックス投資を組み合わせることで、投資を続けるハードルが大きく下がったと感じていますね😊

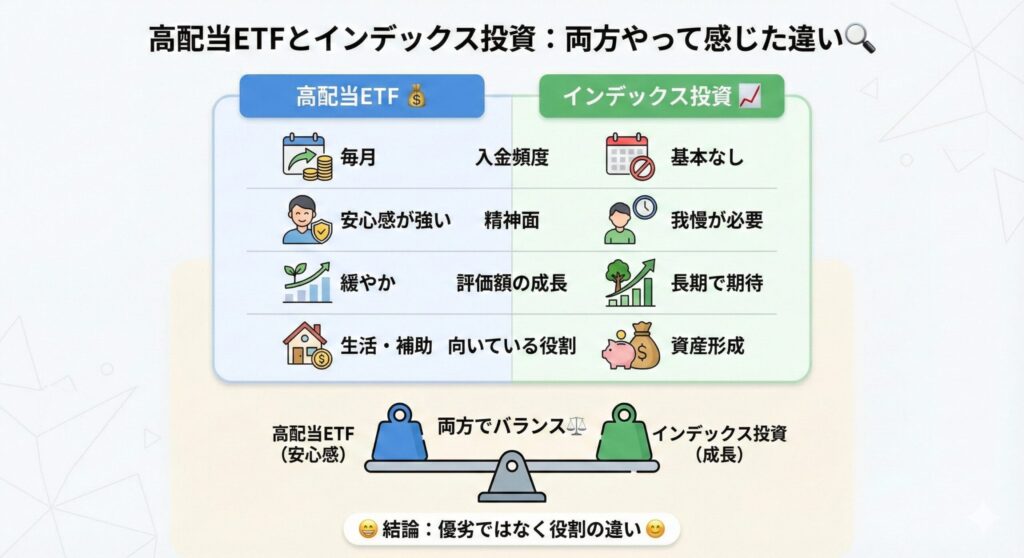

高配当ETFとインデックス投資を両方やって感じた違い 🔍

毎月の入金がある高配当ETFのメリット・デメリット 💰

結論として、高配当ETFは「安心感」が非常に強い投資だと感じました。

毎月決まったタイミングで配当が入るため、収入の見通しが立ちやすく、生活設計がしやすくなります。

実体験として、相場が不安定な時期でも入金が続くことで、投資そのものをやめたい気持ちになりにくかったです。

一方で、評価額が大きく伸びにくい点は理解しておく必要があると感じました。

長期で資産を増やすインデックス投資の強み 📈

インデックス投資の魅力は、長い時間をかけて資産を育てられる点です。

短期的な値動きに一喜一憂せず、市場全体の成長を取り込めるのは大きなメリットです。

実際、高配当ETFと比べると、評価額が着実に増えていく実感があり、将来への期待を持ちやすくなりました。

その反面、配当のような即効性のあるリターンは感じにくいとも思いました。

両方やってわかった自分に合うバランス ⚖️

高配当ETFとインデックス投資は、役割がまったく違います。

どちらか一方に偏ると、不安や物足りなさが出やすくなると感じました。

実際に両方を組み合わせることで、安心感と成長のバランスが取れ、投資へのストレスが大きく減りました。

結果として、このバランス感覚が長く投資を続けるうえで重要だと実感しています。

高配当ETFとインデックス投資の違い【比較表】📊

| 項目 | 高配当ETF | インデックス投資 |

|---|---|---|

| 入金頻度 | 毎月 | 基本なし |

| 精神面 | 安心感が強い | 我慢が必要 |

| 評価額の成長 | 緩やか | 長期で期待 |

| 向いている役割 | 生活・補助 | 資産形成 |

こうして比べてみると、両者は優劣ではなく役割の違いだと感じますね😊

Q&A|高配当ETF・QYLDに関するよくある質問

Q1:QYLDは本当に「やめとけ」と言われるほど危険なETFですか?

A:結論から言うと、目的次第です。

値上がり益を期待すると合わない場面はありますが、毎月の配当を重視する人にとっては役割のあるETFです。

私自身は、生活が不安定な時期に配当が入ることで助けられました。

「危険かどうか」より、「自分の目的に合っているか」で判断するのが大切ですね。

Q2:QYLDは失敗だったと感じる人が多いのはなぜですか?

A:期待しているリターンと実際の動きが違うことが多いからだと思います。

インデックス投資のように資産が増えていくイメージで買うと、物足りなさを感じやすいです。

一方で、配当による安定収入を目的にしていれば、評価は大きく変わります。

失敗と感じるかどうかは、投資スタイルによるところが大きいですね。

Q3:高配当ETFだけで投資をするのはアリですか?

A:正直に言うと、おすすめはしません。

高配当ETFは安心感がありますが、資産全体の成長は限定的になりやすいです。

私自身は、インデックス投資と組み合わせることで、気持ち的にも数字的にもバランスが取れました。

どちらか一方より、組み合わせて使うほうが続けやすいと感じています。

Q4:QYLDはどんな人に向いていると思いますか?

A:毎月の入金があることで安心したい人には向いていると思います。

収入が不安定な時期や、投資のストレスを減らしたい人には、精神的な支えになる可能性があります。

逆に、資産を大きく増やしたい人や、値上がり益を重視する人には合いにくいです。

自分の今の状況に合っているかを考えるのがポイントですね。

Q5:これから投資を始めるなら、QYLDは買うべきですか?

A:いきなりメインで買う必要はないと思います。

まずはインデックス投資を軸にしつつ、必要に応じて高配当ETFを組み合わせる考え方がおすすめです。

実体験として、そのほうが不安が少なく、長く投資を続けやすくなりました。

QYLDは「使いどころを選ぶETF」と考えると、判断しやすいですね😊

高配当ETFを一通りやってわかった結論【まとめ】📝

QYLDは失敗ではなく役割のある高配当ETFだった 🌿

結論として、QYLDは失敗ではなく、明確な役割を持ったETFでした。

大きく資産を増やす投資ではないものの、毎月の入金によって生活と心を支えてくれました。

実際に、収入が不安定な時期でも配当があることで、投資を続ける余裕が生まれました。

その意味で、QYLDは守りの投資として十分に価値があったと感じています。

高配当ETFとインデックス投資のハイブリッドという結論 🤝

高配当ETFとインデックス投資を組み合わせることで、無理のない投資が実現できます。

毎月の安心感と、将来への成長期待の両方を持てる点が大きな強みです。

実体験として、どちらか一方だけよりも、精神的な安定感が大きく違いました。

結果として、このハイブリッド型が自分にとって最も続けやすい形でした。

不安な時期の投資がその後の判断を支えてくれた 💡

投資は数字だけでなく、続けられるかどうかが重要です。

不安な時期に高配当ETFで得た安心感が、その後の投資判断を冷静にしてくれました。

経験を通じて、自分に合った投資スタイルを見つけることの大切さを実感しています。

これから投資を始める方も、自分の状況に合った選択をしてほしいですね😊

🔗 あわせて読みたい関連記事

QYLDや高配当ETFについて理解が深まったら、

次はもう一歩踏み込んだ判断材料もチェックしてみてください😊

📘 QYLDは「やめとけ」と言われる理由を実体験で整理

QYLDがなぜ「やめとけ」「失敗」と言われやすいのかを、

実際に保有して感じた視点から、冷静に整理しています。

不安を感じている方は、あわせて読むと判断しやすくなります。

👉 QYLD やめとけ|実際に持ってわかった結論

https://mamou.biz/stopqyld/

📊 QYLD・JEPQ・JEPIを比較してわかった違い

高配当ETFは、商品ごとに役割がまったく違います。

QYLDだけでなく、JEPQやJEPIと比べることで、

自分に合った高配当ETFの選び方が見えてきます。

👉 QYLD・JEPQ・JEPIを比較|どれが向いている?

https://mamou.biz/jepq/

🌱 高配当ETFとインデックス投資、どちらを選ぶべき?

「高配当か、インデックスか」で迷っている方に向けて、

実体験をもとに、向き・不向きを整理した記事です。

今回の記事の結論を、さらに深掘りできます。

👉 高配当ETFとインデックス投資の違い|両方やって感じたこと

https://mamou.biz/qyld-vs-sp500-compare/

🧭 配当投資を続けた結果、考え方はどう変わったか

配当がある生活を続ける中で、

投資への向き合い方や判断基準がどう変わったのかをまとめています。

メンタル面を重視する方におすすめです😊

コメント